L’approccio Telco AI sta diventando una partita infrastrutturale, economica e regolatoria. Il nuovo report di Omdia, “Rewiring telecoms for AI”, sposta il baricentro del dibattito: l’intelligenza artificiale non chiede solo data center più potenti. Richiede reti più prevedibili, cloud distribuiti, controllo della latenza, capacità ottica e nuovi modelli di monetizzazione.

Per gli operatori, il punto è strategico. L’AI rischia di rafforzare soprattutto hyperscaler, vendor tecnologici e piattaforme cloud. Ma può anche offrire alle telco una finestra per risalire la catena del valore. La condizione è agire dove il loro patrimonio industriale conta davvero: infrastrutture locali, edge, affidabilità, sicurezza, controllo operativo e relazioni con le imprese.

Indice degli argomenti

La pressione dell’AI sulle reti aziendali

Secondo Omdia, l’adozione dell’AI nelle imprese viene spesso raccontata attraverso i progetti più ambiziosi. Sono iniziative costose, complesse e ancora rischiose. Nel frattempo, però, l’intelligenza artificiale è già entrata in molte applicazioni ordinarie. SaaS aziendali, analytics, collaboration, ricerca, sviluppo software, sicurezza e gestione delle risorse incorporano funzioni AI sempre più diffuse.

Questo cambia la domanda di rete. Quando applicazioni tradizionali vengono potenziate dall’AI, aumenta il bisogno di capacità di calcolo. Cresce anche il traffico tra risorse distribuite. Il risultato può essere più latenza, più congestione e maggiore rischio di perdita dei pacchetti.

In alcuni casi l’impatto è marginale. Un frame perso in un video di sorveglianza può non cambiare il risultato. Un secondo in più per generare una sintesi può essere tollerabile. Ma in una conversazione con un cliente, o nel controllo di sistemi operativi industriali, lo stesso ritardo può produrre effetti concreti sul business.

Per questo Omdia indica la connettività a bassa latenza e ad alte prestazioni come una priorità. Le imprese che usano AI in processi mission critical avranno bisogno di Sla premium, affidabilità e banda garantita. La rete torna così a essere un fattore competitivo, non solo un costo operativo.

Telco AI: dalla connettività al calcolo distribuito

Il passaggio successivo riguarda il ruolo delle telco nel calcolo. Molti operatori puntano a non restare semplici fornitori di connettività per l’AI. In Europa, Deutsche Telekom, Orange e Telefónica stanno costruendo o modernizzando data center AI. Stanno anche ampliando la presenza edge. In Asia-Pacifico, Singtel e SK Telecom guidano diverse iniziative regionali. In India, Bharti Airtel e Reliance Jio preparano espansioni rilevanti. In Giappone, SoftBank, Ntt Data e Kddi hanno un ruolo nella crescita della capacità AI.

La logica è chiara. Le telco non possono competere ovunque con gli hyperscaler. Possono però presidiare segmenti nei quali prossimità, controllo e fiducia hanno valore. Omdia individua tre spinte principali. La prima è la domanda di AI sovrana, che richiede elaborazione e dati entro confini nazionali o regionali. La seconda è l’inferencing, destinato a crescere più velocemente del training e più sensibile alla latenza. La terza è la copertura dei vuoti regionali, dove hyperscaler e neocloud non investono con la stessa intensità.

Qui la Telco AI assume una dimensione industriale. Gli operatori possono integrare data center locali, edge e networking per offrire ambienti di calcolo più vicini agli utenti. La scala globale resta inferiore rispetto ai grandi cloud provider. Ma in Europa e Asia-Pacifico, secondo Omdia, alcuni operatori possono avere un impatto significativo.

Verso gli 8 miliardi del Gpu-as-a-service

La stima più netta riguarda il Gpu-as-a-service. Omdia prevede che le telco possano generare circa 8 miliardi di dollari da servizi Gpu-as-a-service nei propri data center AI e nelle strutture edge entro il 2030. L’infrastruttura sarebbe basata su oltre un milione di Gpu.

Il dato va letto oltre il ricavo diretto. Per gli operatori, il Gpu-as-a-service può diventare la porta di ingresso verso servizi più ricchi. Omdia cita AI cloud per sviluppo di modelli, applicazioni e professional services. In altre parole, il calcolo può aprire relazioni più profonde con le imprese.

Questo è il nodo storico del settore. Le telco cercano da anni nuove fonti di crescita oltre la connettività. L’AI offre una possibilità, ma non garantisce automaticamente margini o centralità. Servono investimenti, partnership e capacità di orchestrare un ecosistema. La finestra, avverte Omdia, non resterà aperta a lungo.

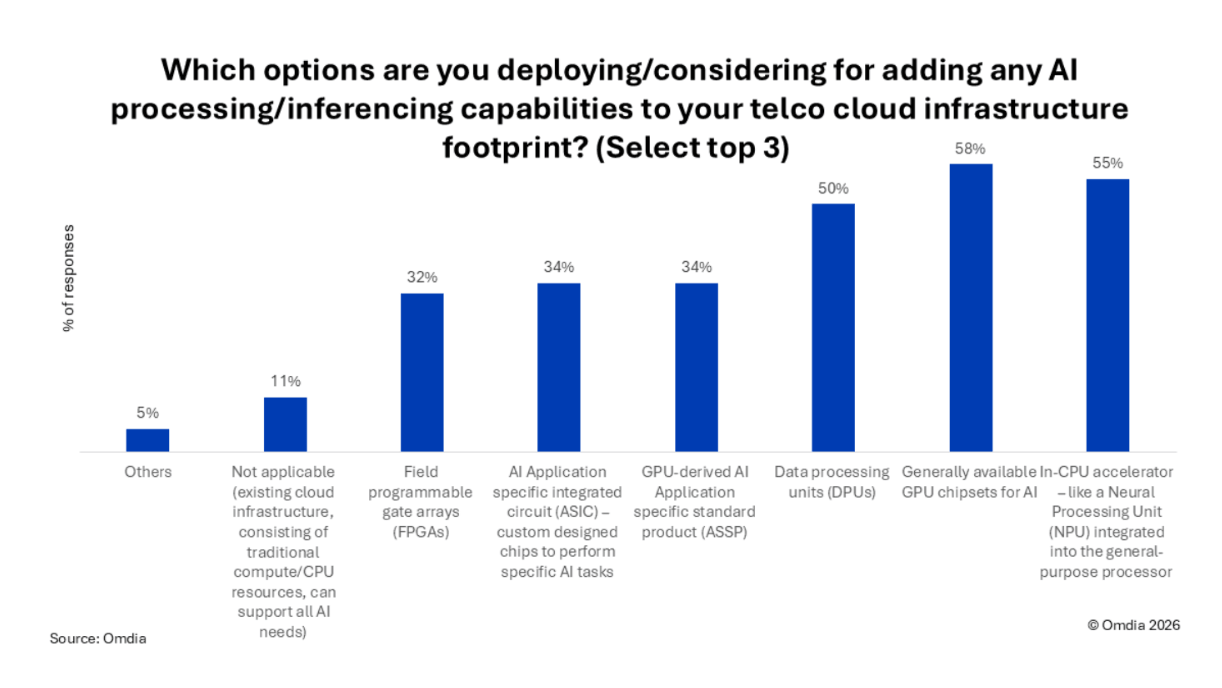

Cloud telco, la modernizzazione diventa obbligata

La capacità di cogliere questa opportunità dipende anche dal cloud telco. Nel report, Omdia richiama una survey secondo cui il 70% degli operatori considera il supporto ai workload AI e machine learning un fattore chiave nelle decisioni di infrastruttura cloud.

Il cambiamento riguarda l’hardware e l’architettura. Le telco stanno superando sistemi basati solo su Cpu. Gpu, Dpu e Npu entrano nelle scelte infrastrutturali. Nella stessa indagine, il 58% degli operatori indica le Gpu come opzione preferita. Oltre la metà considera anche Dpu e Npu per elaborazione e inferencing.

La migrazione verso applicazioni containerizzate accelera questo percorso. Kubernetes diventa una piattaforma di orchestrazione centrale per ambienti cloud telco. La diffusione delle funzioni di rete cloud native crea infrastrutture distribuite tra sedi centrali, regionali ed edge. Questa impronta può diventare un vantaggio per supportare casi d’uso AI, perché richiede già competenze di orchestrazione e ottimizzazione su ambienti complessi.

Reti AI-native, automazione e governance

La Telco AI riguarda anche il modo in cui gli operatori gestiscono le proprie reti. Omdia descrive le reti AI-native come architetture progettate per integrare capacità AI a ogni livello. L’obiettivo è analizzare il comportamento della rete, adattarsi alle condizioni operative e automatizzare decisioni senza intervento umano continuo.

Il punto non è sostituire ogni processo con modelli generativi. Omdia suggerisce un approccio selettivo. L’automazione tradizionale, basata su regole, resta adatta ai processi ripetitivi. L’AI agentica può essere più utile nelle attività cross-domain, dove servono ragionamento contestuale, adattamento dinamico e orchestrazione proattiva.

Il potenziale è rilevante. Analytics AI possono prevedere congestioni, ottimizzare risorse e ridurre costi operativi. Gli agenti possono contribuire a reti self-healing, capaci di individuare e risolvere problemi in autonomia. Ma il report insiste su un punto: servono governance, qualità dei dati, spiegabilità e controlli. Senza questi elementi, l’automazione rischia di indebolire affidabilità e fiducia.

AI-Ran, il valore si sposta nelle piattaforme

Un capitolo specifico riguarda l’AI-Ran. Per molti operatori mobili, la prima opportunità è l’AI-for-Ran, cioè l’uso dell’intelligenza artificiale dentro la rete di accesso radio e a beneficio della Ran. Negli ultimi anni l’AI è stata integrata nel livello baseband, su piattaforme dedicate e virtualizzate, per migliorare prestazioni ed efficienza.

Omdia segnala risultati promettenti nei trial, con miglioramenti a doppia cifra su alcuni Kpi, come il throughput al bordo cella. I vendor iniziano a immaginare piccoli modelli specializzati al posto di algoritmi tradizionali in funzioni come stima del canale e link adaptation.

C’è poi l’AI-and-Ran, cioè la coesistenza di funzioni Ran e workload AI sulla stessa piattaforma edge. Al MWC 2026, dimostrazioni di settore hanno mostrato che questi carichi possono convivere su infrastrutture condivise, basate su Gpu o Cpu. Restano però trade-off su prestazioni, capacità, efficienza, consumi e costo totale.

Omdia stima che i vendor di rete possano generare circa 10 miliardi di dollari di ricavi dall’AI-Ran tra il 2024 e il 2030. Non si tratta necessariamente di un’espansione del numero di siti. L’impatto principale sarà lo spostamento della spesa verso nuove piattaforme, nuovo software e criteri di procurement diversi. In prospettiva, il 6G sarà AI-native e renderà meno netta la distinzione tra Ran tradizionale e AI-Ran.

L’ottica come collo di bottiglia dell’AI

L’AI non stressa solo data center e reti mobili. Spinge anche l’innovazione nelle reti ottiche. Omdia descrive l’ottica come connettività essenziale dell’ecosistema AI. La crescita dei cluster Gpu richiede interconnessioni dentro i data center, collegamenti tra pod e capacità Wan su distanze crescenti.

Il report indica uno spostamento del mercato. Dopo una prima fase centrata sull’interconnessione dentro rack e pod Gpu, l’attenzione si allarga alle reti scale-out. Emergono architetture capaci di collegare pod Gpu su distanze superiori a 100 chilometri. La disponibilità di energia diventa un fattore architetturale, perché i data center AI cercano fonti distribuite.

L’innovazione riguarda anche Dsp specifici per AI, amplificazione multi-rail, raffreddamento a liquido e nuove opzioni ottiche come Lpo, Cpo e Xpo. L’obiettivo è ridurre i consumi, aumentare la capacità e controllare la latenza.

Secondo Omdia, Nvidia si sta muovendo verso 10 miliardi di dollari di investimenti diretti in vendor di sistemi e componenti ottici. La spinta mira a finanziare ricerca, rafforzare la supply chain e dare visibilità ai partner. Anche la fibra torna al centro. Il report cita Corning, che aumenta la capacità produttiva, e gli accordi di Meta e Lumen per assicurarsi accesso a nuova fibra.

Telco AI: broadband, efficienza e manutenzione predittiva

L’AI può incidere anche sulle reti di accesso broadband. Le architetture software-defined access network cambiano la gestione dell’infrastruttura. Sostituiscono approcci hardware-centrici con sistemi più programmabili e più adatti alla raccolta dati.

La telemetria diventa una risorsa chiave. Dati più frequenti e granulari abilitano monitoraggio real time, automazione closed-loop e modelli AI più efficaci. Nelle reti Ftth, la computer vision può verificare installazioni di cabinet, punti di distribuzione e drop in casa.

Il tema ha un impatto economico concreto. Omdia ricorda che in molti Paesi le installazioni Ftth costano centinaia di dollari per unità. Oltre il 10% richiede rilavorazioni a causa di problemi tecnici. Strumenti di riconoscimento immagini potrebbero generare risparmi superiori a 10 dollari per premises installata.

L’AI può inoltre accelerare la manutenzione, combinando misure Otdr e Rssi per individuare anomalie nel segnale ottico. La Gen AI può supportare i tecnici sul campo, consentendo diagnosi in linguaggio naturale. Con l’evoluzione da Gpon a 10G Pon e oltre, l’AI aiuterà anche nella pianificazione della capacità e nella verifica degli Sla promessi ai clienti.

Compliance e sovranità, il ruolo europeo

Il report dedica spazio anche alla regolazione. Finora, gli operatori hanno catturato una quota limitata del valore AI. Gran parte del vantaggio è andata agli hyperscaler, che monetizzano piattaforme cloud ed ecosistemi sviluppatori, e ai vendor che integrano AI nei prodotti.

Per Omdia, la politica europea può aprire una traiettoria diversa. Il Cloud Sovereignty Framework dell’Unione europea sposta il dibattito su controllo operativo, giurisdizione, resilienza e auditabilità. L’AI Act estende questa logica ai sistemi autonomi, soprattutto quelli ad alto rischio. Accountability, tracciabilità, supervisione umana e monitoraggio post-market diventano requisiti legali.

Queste esigenze si collegano a competenze tipiche delle telco. Identità, performance deterministica, località dei dati e piani di controllo applicabili possono diventare asset monetizzabili. Non è una chiamata a competere sul training dei modelli o sullo sviluppo applicativo. È una proposta più specifica: trasformare la rete in uno strato di controllo per sistemi AI regolati.

In questo scenario, le Api di rete possono agire come punti di controllo per agenti AI. Gli ambienti edge possono ospitare workload ad alta responsabilità. Le infrastrutture di fiducia possono sostenere auditabilità e chiarezza giurisdizionale. Non sono ricavi da hyperscaler, ma possono offrire rilevanza e difendibilità.

Partecipa alla community