La fibra ottica in Europa non ha più un problema di copertura. Ha un problema di conversione. Secondo Analysys Mason, dopo anni di investimenti miliardari per estendere le reti, il punto critico non è più dove l’infrastruttura arriva, ma quanti utenti scelgono davvero di attivarla. È qui che si sta ridefinendo l’equilibrio del mercato. E, con esso, anche la tenuta del caso industriale e finanziario che ha sostenuto il grande ciclo di sviluppo della connettività fissa nel continente.

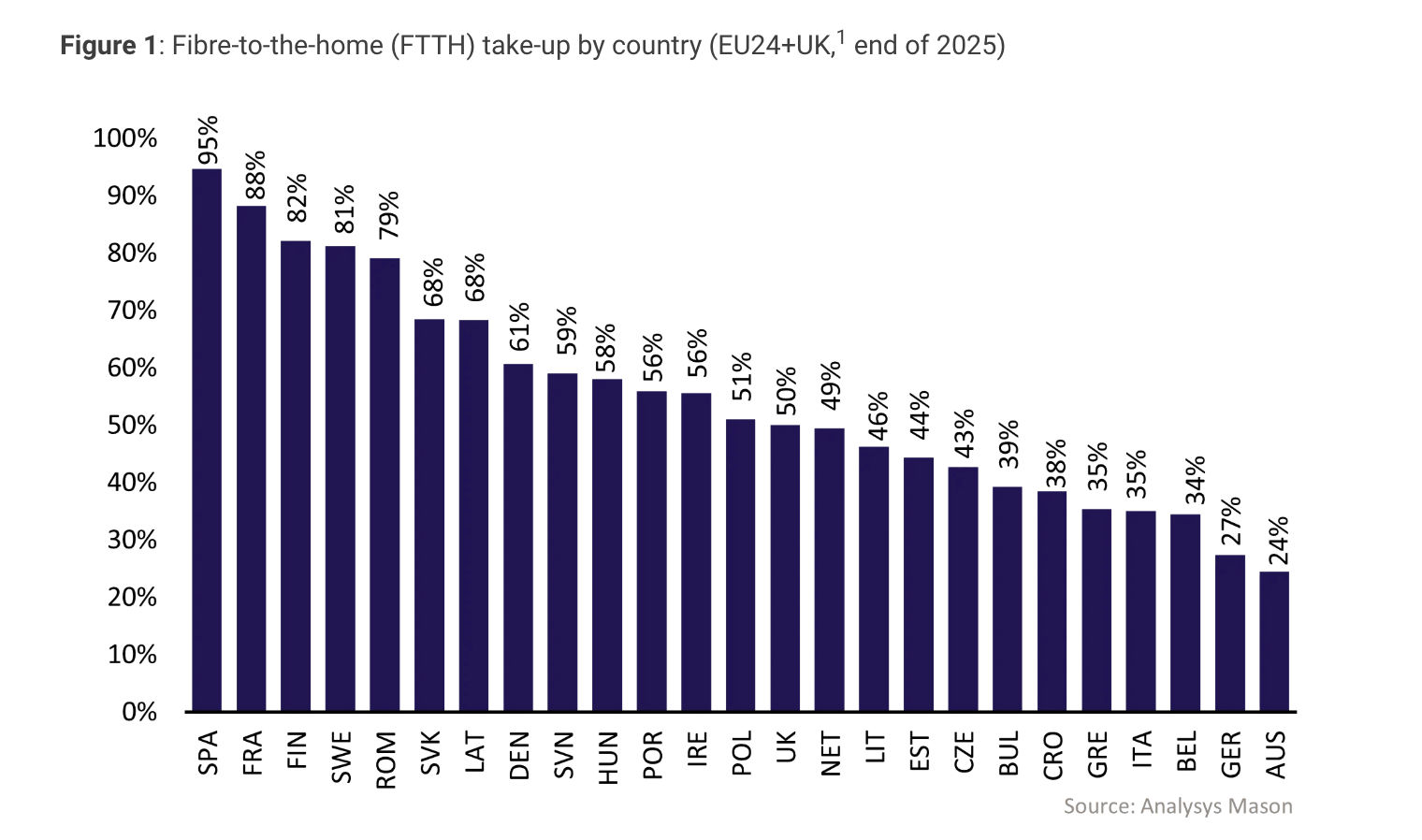

Il tema emerge con chiarezza osservando la distanza tra Paesi che riescono a trasformare la disponibilità della rete in clienti attivi e altri che, pur avendo ampliato la copertura, fanno più fatica a innescare la migrazione. Spagna e Francia mostrano una capacità più solida di convertire la presenza della rete in adozione. Germania e Italia, invece, evidenziano una dinamica meno lineare. Per gli investitori, questo cambia il baricentro dell’analisi: i soli avanzamenti infrastrutturali non bastano più a dimostrare la robustezza del progetto.

Indice degli argomenti

Dalla logica della copertura a quella della domanda

La prima fase dello sviluppo della fibra ottica in Europa è stata guidata da una logica semplice. Estendere la copertura, sostituire progressivamente il rame e lasciare che la superiorità tecnica dell’infrastruttura spingesse da sola l’adozione. In diversi mercati è andata così. Dove la fibra è arrivata presto, quando il rame era ancora la tecnologia dominante, il vantaggio prestazionale è apparso evidente e il passaggio dei clienti è stato più rapido.

Oggi, però, il contesto competitivo è cambiato. In molti Paesi europei, prima che la fibra raggiungesse una scala ampia, si sono consolidate reti alternative che hanno migliorato sensibilmente le performance dell’accesso fisso. Le architetture Fttc e le reti via cavo Docsis sono state potenziate in modo aggressivo e hanno raggiunto il mercato di massa con velocità e affidabilità percepite come adeguate da una larga parte delle famiglie.

Questo passaggio è decisivo. Quando la fibra ottica arriva in un mercato dove l’utente parte da una connessione giudicata insufficiente, la migrazione appare quasi naturale. Quando invece entra in case già servite da un’offerta ritenuta soddisfacente, la spinta si indebolisce. In questi casi la fibra non sostituisce un’esperienza scadente. Chiede piuttosto di abbandonare un servizio che, per molti consumatori, è già “abbastanza buono”.

Il peso delle tecnologie sostitutive

Il rapporto tra adozione della Ftth e disponibilità di tecnologie alternative racconta molto di questa fase. Dove la copertura di Fttc e Docsis è più estesa, l’adozione della fibra tende a essere più bassa. Non è un dettaglio tecnico. È un indicatore di mercato. La presenza di sostituti credibili riduce l’urgenza del cambio.

Il punto non è stabilire quale tecnologia sia migliore in assoluto. Sul piano industriale la superiorità della fibra ottica resta chiara. Il problema è un altro: i consumatori non acquistano necessariamente il prodotto migliore, ma quello che percepiscono come sufficiente rispetto ai propri bisogni, al minor costo psicologico ed economico possibile.

Se la connessione esistente consente già di vedere contenuti in streaming, lavorare da remoto, giocare online e gestire la casa connessa, l’ulteriore salto di qualità offerto dalla fibra ottica rischia di produrre un beneficio marginale sul piano percepito. Senza un vantaggio di prezzo o una promessa di valore più concreta, molti utenti non avvertono una ragione forte per cambiare.

Perché la migrazione rallenta anche con reti migliori

La vera questione, dunque, non è tecnologica. È comportamentale. La copertura risponde alla domanda “posso comprare la fibra?”. L’adozione ne pone un’altra, molto diversa: “mi serve davvero passare alla fibra ottica adesso?”.

È in questo scarto che si gioca la partita commerciale. Per molte famiglie, la fibra ottica non rappresenta più una rottura con il passato, ma un miglioramento incrementale di un servizio già ritenuto adeguato. In termini economici, smette di essere un’innovazione dirompente e diventa un’innovazione di continuità. Migliora ciò che esiste, ma non introduce necessariamente un bisogno nuovo.

Quando il mercato entra in questa fase, ogni attrito pesa di più. L’installazione, l’appuntamento con il tecnico, i dubbi sulla continuità del servizio, i vincoli contrattuali, il semplice rinvio della decisione: tutto può rallentare il passaggio. Anche se la fibra è migliore, il beneficio percepito può non compensare lo sforzo richiesto per cambiare.

È una dinamica che si osserva anche in altri comparti tecnologici. All’inizio la competizione si gioca sulle prestazioni. Poi arriva un punto in cui la qualità supera ciò che l’utente medio riesce davvero a valorizzare. Da lì in avanti, la differenziazione si sposta. Non basta più offrire di più. Bisogna offrire qualcosa che il cliente senta come rilevante.

Non basta vendere velocità

Per questo gli operatori non possono più continuare a proporre la fibra ottica solo come sinonimo di maggiore velocità. Nei mercati che stanno chiudendo il divario, la leva commerciale si sta spostando verso un’altra idea di valore. La fibra funziona meglio quando non viene presentata come un semplice upgrade tecnico, ma come una proposta diversa, più adatta alla qualità della vita digitale domestica.

Conta il posizionamento. In alcuni mercati più performanti, la fibra viene associata a un’idea di modernità, affidabilità e qualità complessiva dell’abitazione connessa. Non è solo una questione di Mbit/s. Diventa un segnale di standard superiore.

Conta anche la semplicità. I clienti parlano raramente di latenza o capacità trasmissiva. Più spesso chiedono che la rete non dia problemi, che l’attivazione sia lineare, che l’assistenza risolva rapidamente i disservizi. In questo quadro, ridurre gli attriti lungo tutto il percorso commerciale può creare più valore percepito di un ulteriore incremento di velocità nominale.

Conta poi la capacità di costruire offerte coerenti con ciò che l’utente già riconosce come utile. La fibra ottica accelera quando viene inserita in pacchetti che includono contenuti premium, servizi mobili, sicurezza domestica, spazio cloud o nuove applicazioni digitali. In quel caso il focus si sposta. La domanda non è più “perché dovrei cambiare?”, ma “perché dovrei rinunciare a un’offerta più completa?”.

Regolazione e incentivi possono fare la differenza

La partita non riguarda solo marketing e pricing. Anche il quadro regolatorio può influenzare i tempi della migrazione. Prezzi wholesale favorevoli per alcune infrastrutture legacy, assenza di roadmap chiare per lo spegnimento del rame o incentivi deboli al passaggio possono allungare la fase di convivenza tra vecchie e nuove reti.

Al contrario, segnali più netti sul phase-out del rame in alcune aree, insieme a politiche che riducano l’attrattività delle piattaforme legacy, possono accelerare la conversione. In altre parole, il mercato della fibra ottica non dipende solo da quanto si costruisce, ma anche da quanto l’ecosistema rende conveniente e comprensibile il cambio di tecnologia.

Questo aspetto è rilevante soprattutto nei mercati dove la copertura cresce più rapidamente dell’adozione. In quei casi, la distanza tra infrastruttura disponibile e clienti attivi rischia di comprimere i ritorni attesi e di allungare i tempi di recupero degli investimenti.

Che cosa cambia per investitori e operatori

La buona notizia, per chi guarda al medio periodo, è che una bassa adozione oggi non implica per forza un tetto strutturale insuperabile. I margini di crescita restano. Ma non possono più essere dati per scontati. Vanno costruiti attraverso esecuzione commerciale, segmentazione della domanda e una lettura più realistica delle barriere al cambio.

Per gli investitori, questo significa che il piano di commercializzazione deve avere lo stesso peso del piano di deployment. Non basta chiedersi dove la fibra sia stata portata. Bisogna capire perché i clienti dovrebbero attivarla, con quali tempi e con quali strumenti competitivi.

In una fase segnata da maggiore attenzione dei finanziatori e da pressione sui margini, questa narrazione diventa centrale anche per la resilienza finanziaria dell’asset durante il periodo di detenzione e per la qualità del ritorno in uscita. La solidità del progetto non si misura più solo in chilometri di rete o in unità immobiliari raggiunte. Si misura nella credibilità del percorso che trasforma quella copertura in base clienti e ricavi.

Per gli operatori retail, la sfida è complementare. Serve individuare con precisione i fattori che frenano il cambio, tradurli in offerte più mirate e comunicare una promessa semplice, concreta e distinta dal vecchio argomento della “maggiore velocità”. La fibra ottica resta la destinazione industriale del mercato fisso. Ma per vincere non può più essere venduta come un’evidenza tecnica. Deve diventare una scelta percepita come utile, conveniente e immediata.

Partecipa alla community