Con la crisi finanziaria molti dei punti cardine dell’industria bancaria hanno iniziato a modificarsi velocemente. Se prima della crisi il modello della banca universale, quella che fornisce servizi finanziari di svariato tipo, era visto come l’approccio vincente, soprattutto se accompagnato con una forte crescita dimensionale, oggi questo non è più vero.

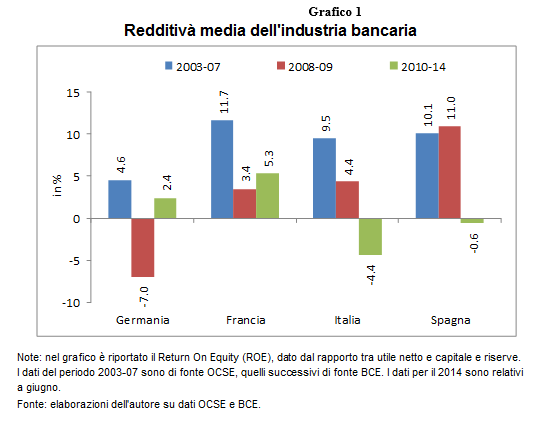

I recenti casi di Hsbc, Deutsche Bank e Credit Suisse, in cui il ricambio dei vertici prelude anche a drastici cambiamenti nelle scelte di business, sono solo alcuni esempi. La sfida che le banche si trovano ad affrontare è sostenere la redditività in calo. Rispetto al periodo pre-crisi tutte le industrie bancarie dei principali paesi dell’area euro stentano a recuperare profittabilità (grafico 1 – si veda anche Mediobanca). In Germania e Francia, dopo la brusca frenata all’apice della crisi (2008-2009), i profitti bancari hanno iniziato a riprendersi, ma comunque sono mediamente pari al 50 per cento di quelli pre-crisi. Ancor peggiore è la situazione di Italia e Spagna: entrambe hanno resistito meglio nel 2008-2009, soprattutto grazie al minor attivismo nella finanza speculativa. Nella fase più recente, però, stante l’aggravarsi della recessione economica, le banche italiane e quelle spagnole hanno avuto risultati economici molto negativi, appesantiti soprattutto dalle rettifiche di valore sui crediti di bassa qualità. Più in generale, la redditività bancaria è compressa dal basso profilo dei tassi d’interesse, con quelli di policy, manovrati dalla Banca centrale europea, praticamente pari a zero.

Le pressioni competitive esterne la concorrenza digitale

La crescente concorrenza di operatori extra-bancari sta poi facendo venir meno alcune importanti fonti di ricavo. Paypal, società impegnata nei sistemi di pagamento elettronici, è diventata una realtà, basti pensare che il suo valore di mercato, dal recente collocamento su Wall Street, è pari a 43 miliardi di dollari, più del controvalore di Unicredit. Anche altri big del mondo digitale, quali Google, Alibaba e Facebook, sono sempre più impegnati nell’offerta di servizi finanziari; così come gli altri attori tecnologici, che operano soprattutto nel mobile, come Apple e Samsung. Ma non finisce qui, bisogna aggiungere le società che operano nelle telecomunicazioni, quali Vodafone e Orange, e quelle della grande distribuzione, come Carrefour e Walmart. Infine, l’interesse per le attività bancarie continua a essere particolarmente sentito da parte di assicurazioni e imprese impegnate nel comparto postale. Il mondo bancario appare dunque accerchiato e se non vuole soccombere definitivamente nei prossimi anni, diventando obsoleto come lo sono diventati i telegrafi dopo la diffusione dei telefoni, deve correre ai ripari.

Cosa può fare il sistema bancario?

In primo luogo, una maggiore attenzione dovrebbe essere dedicata agli investimenti in tecnologia dell’informazione, e in particolare nel campo dei big data (Marsella e Milani e Cipollone e Milani). Dai dati di Abi Lab emerge invece che i big data sono all’ultimo posto tra i primi quindici investimenti in tecnologie dell’informazione e della comunicazione effettuati dalle banche italiane. Inoltre The European House – Ambrosetti ha posto in evidenza come a partire dallo scoppio della crisi gli investimenti in Ict degli istituti di credito siano diminuiti a un tasso medio annuo del 3,5 per cento. Se non si percepirà l’urgenza di aumentare la dotazione in Ict, piuttosto che diminuirla, e allo stesso tempo investire nelle risorse umane in grado di usare e interpretare questi strumenti, l’esito della battaglia contro giganti del calibro di Google e Facebook è abbastanza scontato.

Altro passo che le banche dovrebbero compiere è quello di interagire di più e meglio con famiglie e imprese, impiegando più risorse umane sui social media (Marsella e Milani) e perfezionando la formazione degli addetti presenti nelle filiali.

Una cosa che i giganti del web insegnano è che la relazione umana è ancora importante e lo sarà probabilmente anche in futuro. Gli Apple store costituiscono dei moderni santuari, meta di pellegrinaggio da parte di masse di consumatori che potrebbero facilmente acquistare i prodotti made in Cupertino tramite il canale online, ma che preferiscono invece toccare con mano le loro “divinità” hi-tech. Cosa analoga sta facendo Amazon aprendo i suoi store fisici. L’industria bancaria dovrebbe utilizzare meglio la sua presenza sul territorio, valorizzandola e rivedendola con l’obiettivo di offrire sempre più servizi che diano un importante valore aggiunto alla clientela e che si basino su un rapporto di fiducia (ad esempio con la consulenza finanziaria, legale o fiscale). Così facendo gli sportelli potrebbero rivelarsi un importante punto di forza dell’industria bancaria, invece che essere considerati solo come un costo.

tratto dal sito www.lavoce.info

Partecipa alla community